- Le Royaume Accélère ses Emprunts Internationaux pour Soutenir la Vision 2030

- Les ventes d’obligations internationales chinoises 68% en dessous de la moyenne sur cinq ans

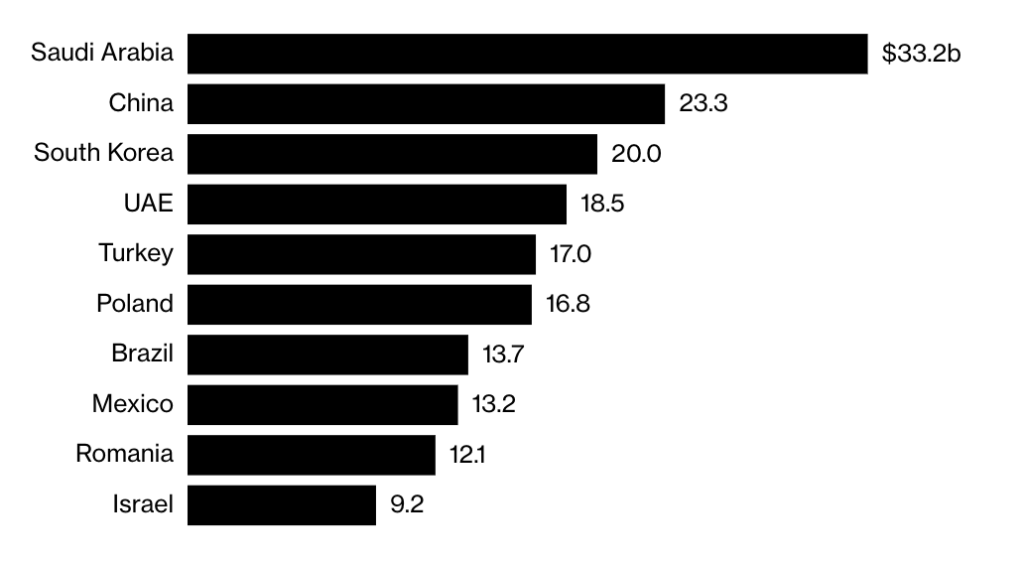

L’Arabie Saoudite a dépassé la Chine en tant qu’émetteur le plus prolifique de dette internationale parmi les marchés émergents, rompant ainsi une domination de 12 ans de Pékin.

Les données sur les ventes de nouvelles obligations par les gouvernements et les entreprises cette année montrent que le royaume emprunte à un rythme record, les investisseurs en dette mondiale commençant à soutenir le plan Vision 2030 du prince héritier Mohammed ben Salmane. En revanche, les emprunteurs chinois connaissent une frénésie d’achat d’obligations en monnaie locale et ont ralenti les émissions internationales à l’un des rythmes les plus lents de ces dernières années.

Dépasser la Chine est significatif pour l’Arabie Saoudite, qui représente seulement 1/16 du produit intérieur brut (PIB) de la nation asiatique, mais qui aspire à devenir un hub mondial des affaires d’ici à la fin de la décennie. Les dernières données suggèrent une amélioration du sentiment alors que Riyad cherche des financements pour des projets visant à diversifier son économie hors pétrole et à se positionner comme un lien entre l’Asie et l’Europe. Pendant ce temps, le reste des marchés émergents connaît également une année record pour les émissions d’obligations, en raison de la baisse des coûts d’emprunt et de la quête de rendements attractifs.

« Le sentiment pour les obligations saoudiennes est très sain », a déclaré Apostolos Bantis, directeur général de l’advisory en revenus fixes chez Union Bancaire Privée Ubp SA, basé à Zurich. « Il n’est pas surprenant que le royaume soit devenu le plus grand émetteur d’obligations des marchés émergents, compte tenu de ses besoins de financement importants pour des projets d’infrastructure de grande envergure. »

Les ventes d’obligations des entités saoudiennes ont augmenté de 8% jusqu’à présent cette année, dépassant les 33 milliards de dollars. Le gouvernement en représente plus de la moitié, y compris une émission de sukuk en dollars de 5 milliards de dollars le mois dernier.

Le royaume cherche à trouver des sources de financement alternatives pour aider à couvrir un déficit budgétaire prévu d’environ 21 milliards de dollars cette année. Il prévoit que les activités de financement total pour l’année atteindront environ 37 milliards de dollars, afin d’accélérer la Vision 2030. En fait, le pays s’est tourné vers le marché obligataire à une telle échelle, en partie parce que les investissements directs étrangers n’ont pas atteint leurs objectifs, tandis que les revenus pétroliers ont été réduits par des réductions de l’offre.

L’emprunt du pays suscite déjà la prudence chez certains gestionnaires de fonds. Barclays Plc a dégradé la note de crédit souveraine de l’Arabie Saoudite de « pondération de marché » à « sous-pondération », citant les émissions d’obligations « récurrentes », la baisse des prix du pétrole et les tensions au Moyen-Orient.

« L’Arabie Saoudite ne peut pas maintenir le rythme actuel des émissions d’obligations trop longtemps, car cela commencerait à avoir un impact sur ses fondamentaux et le coût de son financement », a déclaré Bantis de l’UBP.

Globalement, les ventes d’obligations internationales des marchés émergents ont augmenté de 28% par rapport à l’année précédente, atteignant 291 milliards de dollars, le plus haut niveau pour des périodes comparables depuis 2021. Le rendement supplémentaire que les investisseurs exigent pour acheter des obligations des marchés émergents – souveraines et corporatives combinées – par rapport aux bons du Trésor est maintenant d’environ 266 points de base, en dessous de la moyenne sur cinq ans de 336 points de base, selon un indice de Bloomberg.

La Part Déclinante de la Chine

Pendant ce temps, la Banque de Développement de Chine à Pékin et les entreprises chinoises ont ensemble vendu 23,3 milliards de dollars d’obligations en dollars et en euros cette année. C’est une baisse de 68% par rapport à la moyenne des ventes d’obligations gouvernementales et corporatives du pays pour cette période de l’année depuis 2019. La Chine ne représente désormais que 8,1% de l’emprunt des marchés émergents, loin de 2017 où elle représentait un tiers de toutes les émissions avec une frénésie de 224 milliards de dollars.

Contrairement à la tendance des obligations en dollars, le pays connaît une émission sans précédent d’obligations en monnaie locale, alors que les coûts d’emprunt tombent à des niveaux records.